por Gabriel Chagas Villar, advogado, graduado em Direito pela PUC-Rio, pós-graduado em Finanças e Mercado Financeiro pela Alumni COPPEAD Business School (UFRJ), pós-graduado em Direito Empresarial pela FGV-RJ e pós-graduando em Master of Laws (LLM) em Direito Tributário pela FGV-RJ. Sócio do escritório Laport, Queiroz & Villar Advogados.

Há uma frase frequentemente atribuída a Jean-Baptiste Colbert, ministro das Finanças do rei Luís XIV, que continua surpreendentemente atual:

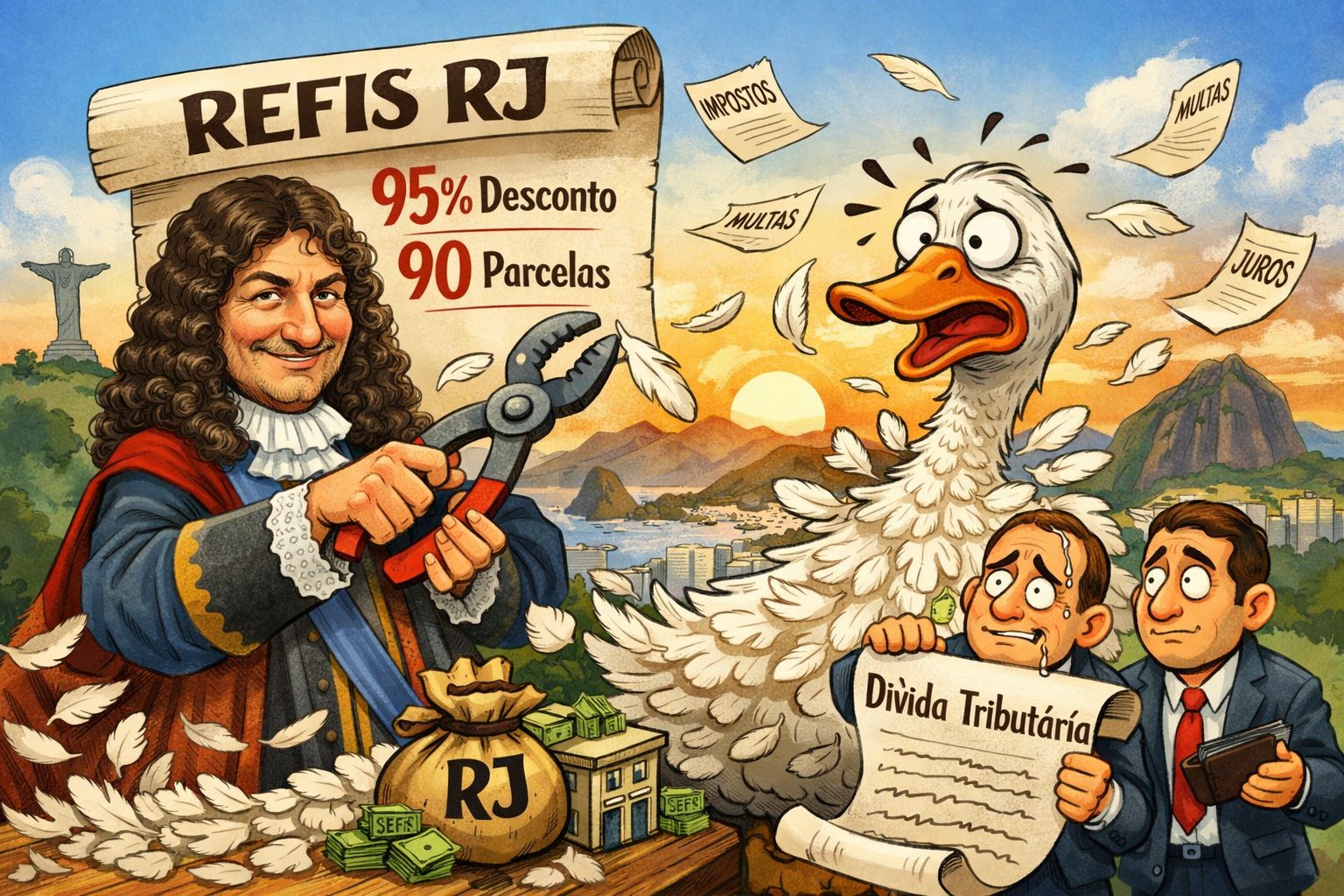

“O contribuinte é como um ganso: é preciso arrancar o máximo de penas com o mínimo de grasnidos.”

A metáfora pode parecer exagerada, mas descreve com certa honestidade uma realidade antiga: tributar sempre foi um exercício de equilíbrio. O Estado precisa arrecadar. A economia precisa respirar. E, entre essas duas forças, está o empresário, muitas vezes lidando com margens apertadas, crédito caro e um dos sistemas tributários mais complexos do mundo.

No Estado do Rio de Janeiro, esse equilíbrio tem sido especialmente delicado nos últimos anos.

Depois de uma longa crise fiscal e econômica, o estoque de dívida ativa estadual alcançou cifras bilionárias. Apenas em 2025, o governo do Estado arrecadou mais de R$ 1,9 bilhão com a cobrança desses débitos, um indicativo claro de que o passivo tributário das empresas ainda é significativo.

É nesse cenário que surge o REFIS-RJ 2025, programa especial criado pelo governo estadual para permitir que empresas regularizem débitos de ICMS com condições diferenciadas.

Na prática, o programa oferece descontos que podem chegar a 95% sobre juros e multas, além da possibilidade de parcelamento em até 90 meses, prazo que pode ser ainda maior para empresas em recuperação judicial.

Para muitas empresas, isso pode representar a diferença entre carregar um passivo praticamente impagável ou conseguir reorganizar sua estrutura financeira.

Mas é importante compreender que o Refis não é simplesmente um parcelamento comum.

No parcelamento tradicional, o débito é dividido em parcelas, mantendo-se integralmente os juros e as multas. O contribuinte ganha prazo, mas não reduz o valor da dívida.

No Refis, há descontos reais sobre os encargos, o que pode reduzir de forma relevante o valor total devido, especialmente em débitos antigos, nos quais os acréscimos já superaram o próprio imposto.

Destaca-se que, nos últimos anos, a União passou a adotar mecanismos mais modernos de negociação da dívida ativa por meio da chamada transação tributária.

Diferentemente dos antigos Refis federais, que surgiam esporadicamente, a transação tributária se tornou um instrumento permanente de negociação com o fisco.

Dependendo da situação da empresa e do perfil da dívida, é possível obter descontos de até 70% sobre juros, multas e encargos, além de prazos que podem chegar a mais de 10 anos para pagamento.

Ou seja, ao permitir negociações estruturadas, o Estado aumenta as chances de arrecadação e viabiliza a regularização de empresas economicamente viáveis.

Empresas com débitos inscritos em dívida ativa podem enfrentar protestos, bloqueios judiciais de contas, restrições de crédito e dificuldades em participar de licitações ou fechar determinados contratos.

Na prática, o problema tributário muitas vezes não impede a empresa de funcionar.

Ele apenas dificulta seu crescimento.

Regularizar a situação fiscal, portanto, não significa apenas pagar impostos atrasados.

Significa recuperar previsibilidade financeira, acesso a crédito e segurança jurídica para expandir o negócio.

Cada caso exige estratégia.

A frase de Colbert continua atual, pois a lógica da tributação pouco mudou ao longo dos séculos: o Estado continuará buscando arrecadar.

Mas, para o empresário, sobreviver e crescer dentro desse sistema exige algo mais do que simplesmente pagar ou parcelar débitos.

Exige planejamento, informação e decisões bem calculadas.

E, em um momento em que programas de regularização voltam ao centro da política fiscal, compreender essas ferramentas pode ser exatamente o que separa empresas que apenas resistem daquelas que conseguem retomar o caminho do crescimento.